Introdução

Os riscos fiscais do Mercado Livre Full afetam diretamente empresas que utilizam o ERP Protheus e operam em volume relevante no marketplace — e, na prática, esses riscos crescem de forma proporcional ao tamanho da operação.

Aderir ao modelo Full traz vantagens operacionais concretas: prazo de entrega menor, maior visibilidade nos anúncios e redução da carga logística interna. Contudo, por trás dessas vantagens existe uma estrutura fiscal que precisa ser gerenciada com precisão. Quando o estoque sai fisicamente da empresa e passa a ser armazenado nos centros de distribuição do Mercado Livre, a responsabilidade tributária sobre esse estoque permanece com o vendedor. Leia também: artigo anterior: Controle de estoque no Mercado Livre Full com Protheus

Neste artigo, portanto, analisamos quais são os principais riscos fiscais dessa operação, por que eles surgem e o que as equipes de TI e fiscal precisam monitorar antes que o problema se torne visível — geralmente no pior momento possível.

Por que a operação Full cria obrigações fiscais específicas

O Mercado Livre Full não é apenas um serviço logístico. Do ponto de vista tributário, ele representa uma modalidade de estoque em poder de terceiros — o que, consequentemente, gera obrigações fiscais que vão além da simples emissão de nota fiscal de venda.

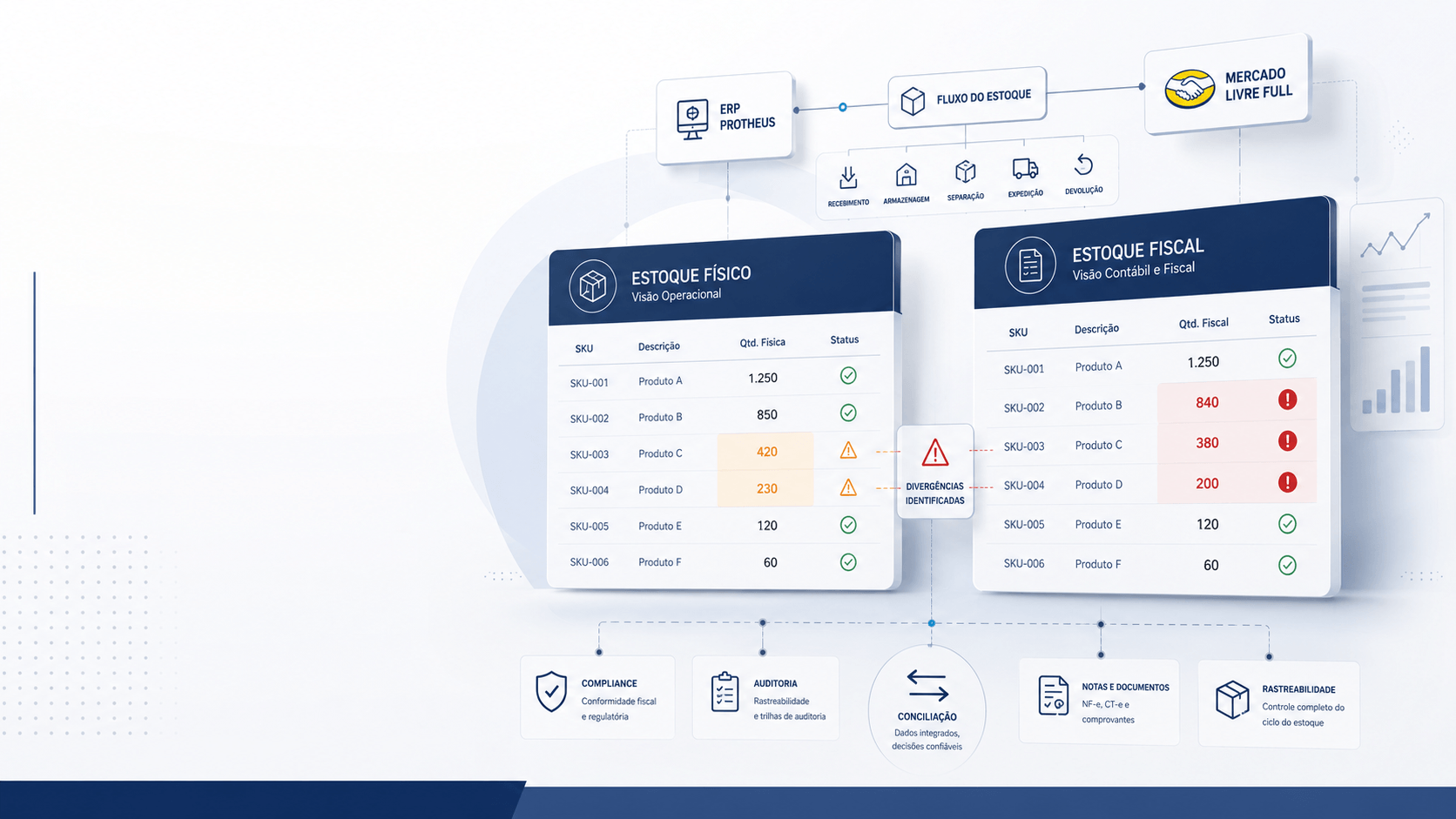

Quando uma empresa remete produtos para os CDs do Mercado Livre, essa movimentação precisa ser documentada com nota fiscal de remessa e CFOP adequado. Além disso, o estoque precisa ser controlado separadamente no ERP — não como estoque disponível internamente, mas como estoque em poder de terceiros. Cada evento subsequente — venda, devolução, retorno, transferência entre CDs — gera uma nova obrigação fiscal que precisa ser registrada de forma correta e tempestiva.

De acordo com a legislação tributária brasileira, especificamente o Convênio ICMS 54/2001 e as normas do SPED, o controle de estoque em poder de terceiros exige escrituração específica nos livros fiscais e nos arquivos digitais entregues à Receita Federal. Portanto, empresas que não têm esse processo estruturado estão, em maior ou menor grau, operando com risco fiscal ativo — independentemente de terem recebido qualquer notificação até o momento.

Riscos fiscais Mercado Livre Full: os cinco principais pontos de exposição

1. Remessa ao CD sem controle fiscal adequado no ERP

O primeiro e mais comum risco começa no momento da remessa. Quando os produtos saem da empresa em direção ao CD do Mercado Livre, essa movimentação precisa gerar nota fiscal de remessa com CFOP correto — geralmente relacionado a remessa para armazém geral ou remessa em consignação, conforme a interpretação fiscal aplicável ao estado de origem.

Na prática, contudo, muitas empresas emitem a nota de remessa corretamente, mas não atualizam a posição de estoque em poder de terceiros no Protheus de forma automática. O resultado, portanto, é um ERP que não reflete a realidade desde o primeiro envio. Essa divergência inicial, por sua vez, se acumula a cada nova remessa — e a diferença entre o estoque fiscal e o estoque físico cresce silenciosamente.

2. Devoluções e retornos sem escrituração correta

Nem todo estoque enviado ao Full é vendido. Parte retorna — por solicitação do vendedor, por avaria no CD, por encerramento de anúncio ou por redistribuição interna do marketplace. Cada retorno, nesse sentido, exige nota fiscal de retorno com CFOP correspondente e baixa precisa na posição de terceiros registrada no ERP.

O que ocorre com frequência é que o estoque retorna fisicamente para a empresa, mas a escrituração não acompanha esse movimento com a mesma precisão. A nota de retorno às vezes não é emitida. Quando é, nem sempre utiliza o CFOP correto. Consequentemente, o ERP continua registrando aquele estoque como “em poder de terceiros” — mesmo que ele já esteja fisicamente no almoxarifado da empresa. Essa inconsistência afeta diretamente o inventário fiscal e pode gerar questionamentos em auditoria.

3. Transferências entre CDs e implicações de ICMS interestaduais

O Mercado Livre redistribui estoque entre seus centros de distribuição para otimizar a logística de entrega. Do ponto de vista operacional, essa movimentação é transparente para o vendedor. Do ponto de vista fiscal, no entanto, ela pode gerar obrigações tributárias relevantes — especialmente quando os CDs envolvidos estão em estados diferentes.

A transferência interestadual de estoque em poder de terceiros pode exigir emissão de nota fiscal específica, recolhimento de diferencial de alíquota de ICMS e atualização da posição de estoque por unidade federativa no ERP. O problema é que o Mercado Livre não emite documentação fiscal por conta do vendedor nesse processo. Portanto, a obrigação de identificar e registrar essas movimentações é integralmente da empresa — e, sem integração automatizada, essa identificação raramente acontece.

4. Divergências no SPED por falta de integração com o Protheus

O SPED Fiscal consolida todas as movimentações fiscais da empresa — incluindo, especificamente, as operações com estoque em poder de terceiros. Quando os eventos da operação Full não são capturados automaticamente pelo Protheus, os arquivos do SPED são gerados com informações incompletas ou incorretas.

Essa é uma das formas mais sérias de exposição fiscal, porque o SPED é entregue periodicamente à Receita Federal e está sujeito a cruzamento automatizado de informações. Divergências entre o que a empresa declara e o que o Mercado Livre informa em suas próprias obrigações acessórias podem ser identificadas pelo fisco sem que a empresa sequer saiba que está sendo verificada. Segundo dados do Portal SPED, o volume de cruzamentos eletrônicos realizados pela Receita Federal cresce a cada ano — o que torna a precisão da escrituração cada vez mais crítica.

5. Falta de rastreabilidade para responder a auditorias

O quinto risco é, em certo sentido, a consequência de todos os anteriores. Quando os quatro pontos acima não estão estruturados, a empresa opera sem rastreabilidade fiscal real sobre sua operação Full. Cada evento existe em algum lugar — numa nota aqui, numa planilha ali, numa memória operacional concentrada em uma ou duas pessoas — mas não existe de forma consolidada, auditável e acessível.

Quando uma auditoria fiscal pede rastreabilidade completa das operações Full — qual nota ampara cada remessa, qual CFOP foi aplicado em cada movimentação, como cada devolução foi escriturada — a equipe precisa reconstruir essa informação manualmente. Esse processo leva dias, depende de dados dispersos e raramente está 100% completo. Do ponto de vista do auditor, além disso, a incapacidade de apresentar rastreabilidade imediata já é, por si só, um sinal de alerta.

O papel do Protheus no controle dos riscos fiscais da operação Full

O ERP Protheus tem os recursos necessários para registrar e controlar estoque em poder de terceiros. O módulo de estoque contempla posições separadas por localização, e os módulos fiscais permitem a geração correta dos arquivos do SPED com os CFOPs adequados.

O problema, portanto, não está na capacidade do Protheus. Está na ausência de integração automatizada entre o ERP e as APIs do Mercado Livre. Sem essa integração, os eventos do marketplace — remessas, vendas, devoluções, transferências — precisam ser lançados manualmente no sistema. Em operações com centenas ou milhares de movimentações mensais, o lançamento manual é inviável sem acúmulo de erros.

Uma integração bem estruturada entre o Mercado Livre Full e o Protheus deve, no mínimo, capturar automaticamente cada evento relevante do marketplace, traduzi-lo no registro fiscal correspondente e atualizar a posição de estoque em poder de terceiros em tempo real. Sem esses três elementos funcionando de forma integrada, os riscos fiscais descritos acima permanecem ativos — independentemente do tamanho da equipe fiscal ou do volume de controles manuais implementados.

Como avaliar o nível de exposição da sua operação

Antes de qualquer iniciativa de estruturação, é útil responder a um conjunto de perguntas diagnósticas sobre a operação atual:

A posição de estoque em poder de terceiros registrada no Protheus bate com o inventário informado pelo Mercado Livre? As notas fiscais de remessa e retorno estão sendo emitidas com os CFOPs corretos? Os arquivos do SPED estão refletindo todas as movimentações da operação Full? A equipe consegue apresentar rastreabilidade completa de qualquer movimentação dos últimos 12 meses em menos de 24 horas? Existe processo definido para identificar e registrar transferências de estoque entre CDs em estados diferentes?

Se a resposta para qualquer uma dessas perguntas for negativa — ou incerta — a empresa já tem exposição fiscal ativa. O nível de risco, nesse caso, é proporcional ao volume da operação e ao tempo em que esses processos estão funcionando de forma incompleta.

Conclusão

Os riscos fiscais do Mercado Livre Full não surgem de má intenção nem de negligência. Surgem, na maioria dos casos, de um processo que não foi desenhado para acompanhar a complexidade fiscal de uma operação de estoque em poder de terceiros em escala.

Remessa sem controle no ERP, devoluções sem escrituração correta, transferências interestaduais sem nota fiscal, SPED com informações incompletas e falta de rastreabilidade para auditoria — cada um desses pontos representa um risco real e mensurável para empresas que operam Full com Protheus.

O primeiro passo para reduzir essa exposição, portanto, é conhecer exatamente onde ela existe. Sem esse diagnóstico, qualquer esforço de estruturação parte de uma base instável — e o risco continua acumulando silenciosamente, independentemente do crescimento da operação.

FAQ

1. Toda empresa que opera Mercado Livre Full está sujeita a riscos fiscais?

Sim. O modelo Full gera obrigações fiscais específicas relacionadas ao estoque em poder de terceiros que se aplicam a qualquer empresa vendedora, independentemente do porte. O nível de exposição, contudo, varia conforme o volume de operações e a estrutura de controle existente.

2. O Mercado Livre emite documentação fiscal pelas movimentações de estoque nos CDs?

Não. O Mercado Livre cuida da logística, mas a responsabilidade pela documentação fiscal das movimentações de estoque — remessas, retornos, transferências — é integralmente do vendedor. Por isso, a empresa precisa ter processo próprio para identificar e registrar cada um desses eventos.

3. Qual é o impacto de divergências no SPED geradas pela operação Full?

Divergências no SPED podem resultar em autuações fiscais, multas por escrituração incorreta e exigência de recolhimento retroativo de tributos. Além disso, inconsistências identificadas por cruzamento eletrônico da Receita Federal podem gerar intimações sem aviso prévio.

4. É possível corrigir divergências fiscais acumuladas em operações Full anteriores?

Sim, mas o processo é complexo e depende do volume e da natureza das divergências. Em geral, envolve retificação de arquivos do SPED, emissão de notas complementares e, em alguns casos, regularização junto à Receita Federal. Por isso, é mais eficiente estruturar o processo corretamente do que corrigir retroativamente.

5. Como saber se o Protheus está configurado corretamente para a operação Full?

O indicador mais direto é comparar a posição de estoque em poder de terceiros registrada no Protheus com o inventário real informado pelo Mercado Livre. Se houver divergência — ou se essa comparação não for possível de forma automatizada — há configuração ou integração a resolver.